Wskaźniki gospodarcze są rodzajem informacji gospodarczej, służą przedsiębiorstwom do oceny sytuacji rynkowej, a także są pomocne w podejmowaniu decyzji gospodarczych. Podmioty branży budowlanej dysponują paletą wskaźników, ogólnych i szczegółowych, krajowych i regionalnych.

W poniższym materiale zostaną omówione trzy kategorie z nich, popularnie wykorzystywane zarówno przez firmy z branży, jak i osoby spoza środowiska budowlanego: indeksy branżowe warszawskiej Giełdy Papierów Wartościowych, gusowski Klimat Koniunktury w Budownictwie oraz Indeks Koniunktury Budowlanej PMR.

Sektor budowlany należy do sektorów podlegających cyklicznym zmianom, jest generalnie pozytywnie skorelowany ze wzrostem gospodarczym i sytuacją makroekonomiczną w kraju. Notowania indeksów sektorowych są echem informacji napływających ze spółek: jeżeli pojawiające się sprawozdania i dane są dla większości firm korzystne wówczas notuje się wzrost indeksów, w sytuacji gdy przeważają informacje pesymistyczne wartość indeksów spada. Analiza techniczna poszczególnych indeksów pozwala przewidywać najbliższą przyszłość wybranych sektorów, stanowi podstawę wyboru strategii inwestycyjnych.

Indeksy branżowe, określane też mianem subindeksów giełdowych, są rodzajem indeksów obliczanych wyłącznie dla spółek należących do określonego sektora gospodarki. Stałe obliczanie wartości tych wskaźników giełdowych umożliwia prowadzenie analiz historycznych, identyfikowanie tendencji w dłuższej perspektywie czasu czy obliczanie rentowności inwestycji. Indeksy giełdowe branży budowlanej notowane na wielu parkietach europejskich, amerykańskich czy azjatyckich gwarantują porównanie kondycji sektora w wybranych krajach czy określonych częściach świata. Na giełdzie w Warszawie funkcjonuje jedenaście indeksów sektorowych, z których dwa są kluczowe dla branży budowlanej: WIG Budownictwo oraz WIG Deweloperzy. Każdy z tych indeksów odzwierciedla zmianę wartości rynkowej akcji (ważonych udziałem spółki w kapitalizacji giełdy) w odniesieniu do ich wartości początkowej w ustalonym dniu. Oba indeksy są indeksami dochodowymi, przy ich obliczaniu uwzględnia się ceny zawartych w nim akcji, a także dochody z dywidend i praw poboru. WIG Budownictwo oraz WIG Deweloperzy informują, w sposób syntetyczny, o sytuacji rynkowej branży, są pomocnym instrumentem oceny inwestowania.

Indeks WIG-Budownictwo kończy właśnie piętnaście lat – jego datą bazową jest 31 grudnia 1998 roku (wartość indeksu w tym dniu wynosiła 1279 punktów). WIG-Deweloperzy od sześciu i pół roku sygnalizuje tendencje zachodzące w grupie inwestorów nieruchomości budynkowych (wartość tego indeksu w startowym dniu 18 czerwca 2007 roku wynosiła 6551 punktów).

Skład WIG Budownictwo: Awbud, Bipromet, Budimex, CNT, Elektrobudowa, Elektrotim, Erbud, Herkules, Instal Kraków, Mirbud, Mostostal Płock, Mostostal Warszawa, Mostostal Zabrze, Panova, Prochem, Projprzem, Tesgas, Trakcja, Ulma, Unibep, Vistal, ZUE.

Skład WIG Deweloperzy: 08 Octava, Alta, BBI Development, Capital Park, Celtic, Dom Development, Echo, Ed invest, GTC, Immofinanz AG, Inpro, JHM Development, JW Constructions, LC Corp, MLP Group, Orco Group, Polski Holding Nieruchomości, Plaza Centres, Polnord, Rank Progress, Robyg, Ronson, Vantage Development, Warimpex, Wikana.

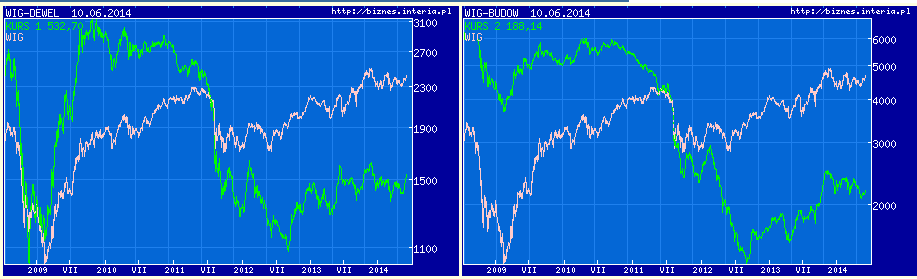

Wykres. Zmiany wartości indeksu WIG-Deweloperzy (wykres lewy) oraz WIG-Budownictwo (wykres prawy) na tle zachowania indeksu WIG w ostatnich sześciu latach

Źródło: wykres logarytmiczny indeksu WIG-Deweloperzy i WIG-Budownictwo (kolor zielony) na tle indeksu ogólnogiełdowego WIG (kolor różowy) wygenerowany dla okresu 1400 sesji; użyto narzędzia porównywania notowań indeksów dostępnego na portalu interia.pl.

Indykatory kondycji sektora budowlanego i deweloperskiego zachowywały się w ostatnich sześciu latach znacznie gorzej niż podstawowy dla całego rynku indeks WIG. Wartość subindeksu WIG Budownictwo w analizowanym okresie spadła dramatycznie o 72%, zaś WIG Deweloperzy o 59%, podczas gdy indeks WIG zyskał 15% swojej wartości. W ostatnich dwóch latach, czasie poprawy nastrojów na warszawskiej giełdzie, także subindeksy sektora budowlanego prezentują się już relatywnie optymistycznie.

Dobra koniunktura na giełdzie zwiastuje poprawę stanu gospodarki w najbliższej przyszłości, „konsumuje” nadchodzący wzrost nakładów inwestycyjnych, aprecjację konsumpcji, powiększenie produktu krajowego brutto; zła koniunktura na giełdzie jest indykatorem osłabienia stanu gospodarki w nadchodzących kwartałach. Przyjmując założenie, że giełda papierów wartościowych jest użytecznym barometrem przyszłego stanu gospodarki, tzn. że trafnie zapowiada to, co może się zdarzyć w przyszłości na rynku, cykliczny ogląd subindeksów giełdowych powala na przedstawianie prognoz odnośnie danych branż.

Tabela. Notowania indeksów sektora budowlanego na największych giełdach w Europie

|

Kraj |

Nazwa indeksu |

Wartość indeksu (w pkt) |

Zmiana indeksu w ciągu 6 ostatnich lat (w%) |

Zmiana indeksu w ciągu 3 ostatnich lat (w%) |

||

|

1.06.2008 |

1.06.2011 |

1.06.2014 |

|

|

||

|

Niemcy |

DAX Construction |

597 |

532 |

804 |

34,7 |

51,1 |

|

Wielka Brytania |

FTSE Construction |

4258 |

3820 |

4526 |

6,3 |

18,5 |

|

Holandia |

AEX Construction & Materials |

1090 |

808 |

957 |

-12,2 |

18,4 |

|

Hiszpania |

BCN Cement & Construction |

1643 |

1165 |

1628 |

-0,9 |

39,7 |

|

Francja |

CAC Construction & Materials |

1083 |

1005 |

1162 |

7,3 |

15,6 |

Źródło: opracowanie własne na podstawie danych pl.investing.com

Dane przedstawione w tabeli ukazują wartości subindeksów sektora budowlanego na największych europejskich giełdach. Wskaźniki te mierzą wartość spółek budowlanych nie tylko rodzimych przedsiębiorstw, lecz również firm zagranicznych notowanych na danej giełdzie. Generalnie w ciągu ostatnich 6 lat, od momentu załamania na rynkach finansowych jesienią 2008 roku (wówczas to nastąpiły radykalne spadki na giełdach światowych, które trwały przez 5 miesięcy - od września 2008 roku do stycznia 2009 roku; datą - symbolem wybuchu przewartościowania spółek było ogłoszenie upadłości przez bank Lehman Brothers 15 września 2008 roku) wycena branży budowlanej wraca do poziomów sprzed 70 miesięcy.

Średnia wartość firm budowlanych obecnych na giełdzie w Wielkiej Brytanii, Hiszpanii oraz Francji wróciła do poziomu sprzed 6 lat. Wyceny niemieckich firm wchodzących w skład DAX Construction w tym samym okresie zwiększyły się o niemal 35%, podczas gdy holenderskich spółek budowlanych zmniejszyły się o 12%.

Przyjmując za wykładnię kondycji spółek budowlanych w najbliższych kwartałach średnią wycenę tych spółek z 3 ostatnich lat (wyrażoną zmianą wartości indeksu branżowego), należy zauważyć, iż inwestorzy europejscy pozytywnie oceniają nadchodzącą przyszłość. W ostatnich 36 miesiącach indeksy budowlane w krajach Europy Zachodniej wzrosły o więcej niż 15%, dyskontując gorszą koniunkturę w branży w latach poprzednich. Na tle analizowanych rynków wyjątkowo dobrze wyglądają notowania niemieckiego indeksu przedsiębiorstw budowlanych – DAX Construction wzrósł w ostatnich 3 latach o ponad 50%.

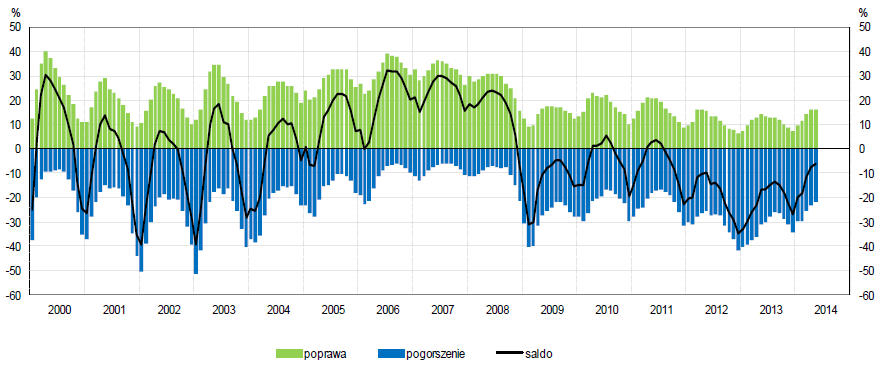

Indeks klimatu koniunktury w budownictwie jest narzędziem Głównego Urzędu Statystycznego publikowanym na podstawie szerokich badań koniunktury gospodarczej prowadzonych od ponad dwudziestu lat. Wskaźnik ten prezentuje bieżące zmiany nastrojów w firmach budowlanych. Dane źródłowe pozyskiwane są metodą testu koniunkturalnego, w trakcie którego zbierane są opinie przedsiębiorców na temat bieżącej i przyszłej sytuacji kierowanych przez nich przedsiębiorstw.

Zakres podmiotowy i przedmiotowy badań jest ujednolicony na poziomie Unii Europejskiej, dzięki czemu istnieje możliwość porównywania wyników uzyskiwanych w poszczególnych krajach członkowskich. Badanie koniunktury gospodarczej w budownictwie obejmuje przedsiębiorstwa prowadzące działalność budowlano-montażową sekcji F PKD 2007: łącznie w badaniu uczestniczy aż 5 tys. podmiotów, wszystkie krajowe jednostki duże i średnie, a ponadto 1% podmiotów ze zbiorowości firm małych.

Indeks ogłaszany jest z częstotliwością miesięczną, pytania w teście dotyczą z jednej strony oceny sytuacji bieżącej, a z drugiej stanu przewidywanego w najbliższych miesiącach. Ogólny klimat koniunktury w budownictwie stanowi wypadkową ocen przedsiębiorstw budowlanych na temat zmiany sytuacji w ich firmach (w stosunku do poprzedniego miesiąca). Jeżeli odsetek wskazań informujących o poprawie koniunktury przewyższa odsetek danych mówiących o jej pogorszeniu wówczas wskaźnik przyjmuje wartości dodatnie.

Wykres. Ogólny klimat koniunktury w budownictwie 2000-2014

Źródło: Koniunktura w przemyśle, budownictwie, handlu i usługach w maju 2014, GUS, Warszawa maj 2014, s. 6

Odpowiedzi z zebranych ankiet z pół tysięcznej próby firm budowlanych dostarczają generalnie informacji nie o poziomie poszczególnych czynników w danym miesiącu, lecz o kierunkach zmian obserwowanych w gospodarce. Indeks klimatu koniunktury w budownictwie, jak również dane cząstkowe na temat wybranych diagnoz i prognoz służą do analiz trendów w sektorze. Z pomiaru koniunktury sektora budowlanego przeprowadzanego przez GUS, na poziomie szczegółowym, pozyskiwane są oceny oraz prognozy w zakresie następujących zagadnień:

|

Badane cechy koniunktury w budownictwie |

Diagnoza |

Prognoza |

|

|

Ogólna sytuacja gospodarcza przedsiębiorstwa |

+ |

+ |

|

|

Portfel zamówień |

krajowy i zagraniczny |

+ |

+ |

|

na roboty budowlano-montażowe na rynkach zagranicznych |

+ |

+ |

|

|

Bariery utrudniające prowadzenie działalności |

+ |

|

|

|

Sytuacja finansowa |

ogólna |

+ |

+ |

|

opóźnienia płatności |

+ |

|

|

|

Ceny robót budowlano-montażowych |

|

+ |

|

|

Zatrudnienie |

|

+ |

|

|

Produkcja |

bieżąca |

+ |

+ |

|

stopień wykorzystania mocy produkcyjnych |

|

+ |

|

Źródło: opracowanie własne

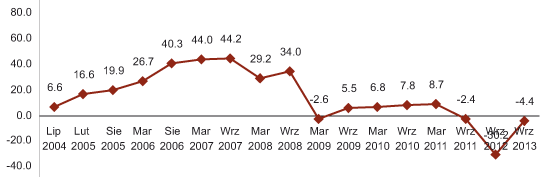

Indeks Koniunktury Budowlanej jest branżowym wskaźnikiem gospodarczym opracowanym dla rynku polskiego przez brytyjsko-amerykańską firmę PMR Research (realizującą usługi badawcze i konsultingowe głównie na rynkach wschodzących). Indeks PMR, notowany od dziesięciu lat, ukazuje się z półroczną częstotliwością (we wrześniu 2013 roku upublicznione zostały wyniki osiemnastej sesji badawczej). Wskaźnik ten powstaje na bazie badań przeprowadzonych wśród pracowników wysokiego szczebla zarządzania oraz pionów operacyjnych największych firm budowlanych w Polsce.

Pozyskiwanie danych odbywa się techniką wywiadu telefonicznego wspomaganego komputerowo (CATI), realizowanego z firmami należącymi do grupy dwustu największych przedsiębiorstw wykonawczych działających na krajowym rynku budowlanym. Indeks prezentuje dynamikę nastrojów (poprawę, constans, pogorszenie) w branży budowlanej w Polsce.

Wykres. Indeks Koniunktury Budowlanej PMR

Źródło: PMR, www.ceeconstruction.com/analysis/361

Marcin Siedlecki

|

Autor artykułu:

Planergia |

Planergia to zespół doświadczonych konsultantów i analityków posiadających duże doświadczenie w pozyskiwaniu finansowania ze środków pomocowych UE oraz opracowywaniu dokumentów strategicznych. Kilkaset projektów o wartości ponad 1,5 mld zł to nasza wizytówka.

Planergia to także dopracowane eko-kampanie, akcje edukacyjne i informacyjne, które planujemy, organizujemy, realizujemy i skutecznie promujemy.