Na podstawie zebranych opinii wśród firm działających w branży instalacyjno – grzewczej, III kwartał 2013 roku dał nadzieję na odrobienie strat powstałych w wyniku spadku sprzedaży w pierwszym półroczu tego roku. Po dość niemrawym początku kwartału, spowodowanym wakacjami tzw. „długimi weekendami” pod koniec sierpnia Rynek nabrał przyspieszenia, aby we wrześniu już iść pełna parą. Wbrew opinii różnych ekspertów na temat kondycji i przyszłości budownictwa mieszkaniowego w Polsce, także tutaj w III kwartale można było odnotować pozytywne symptomy.

Uważne analizy danych makroekonomicznych i wyników związanych z branżą budowlaną dają nadzieję, że czarne scenariusze dla branży które są przedstawiane społeczeństwu codziennie i także nakręcają zjawiska dekoniunktury przez zachowawczość potencjalnych inwestorów w obawie przed zapowiadanymi „gorszymi czasami”, nie muszą się sprawdzić w takim stopniu, jak to często przedstawiają media.

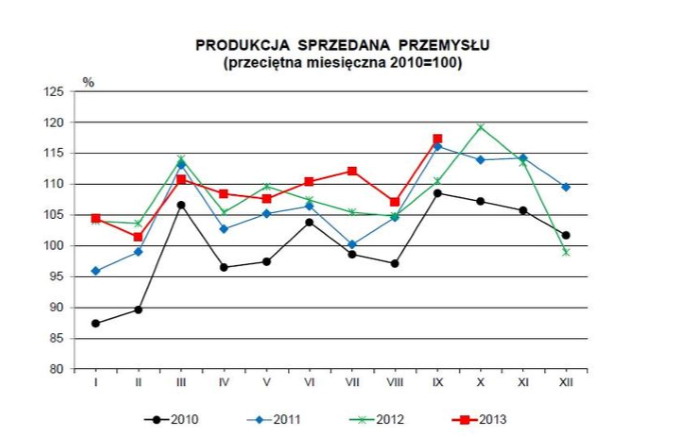

Według wstępnych danych podanych przez GUS październiku 2013 roku produkcja sprzedana przemysłu w cenach stałych była we wrześniu 2013r. o 6,2% wyższa niż we wrześniu 2012r i o 9,6% wyższa w porównaniu z sierpniem br. Po wyeliminowaniu wpływu czynników o charakterze sezonowym, czyli ilości dni roboczych, produkcja sprzedana przemysłu osiągnęła wynik o 5,0% wyższy niż we wrześniu ub. roku i o 1,4% wyższym w porównaniu z sierpniem br.

Po zestawieniu wyników ekonomicznych za okres styczeń-wrzesień produkcja przemysłu okazała się w 2013 roku o 1,4 % wyższa w porównaniu z analogicznym okresem 2012 roku. Można przyjąć, że wzrost produkcji we wrześniu oraz w pierwszych trzech kwartałach 2013 roku wskazuje, że tendencje spadkowe dynamiki wzrostu jakie miały miejsce od początku br. zostały wyhamowane. Osiągnięty wzrost budzi nadzieję, że w perspektywie czasu przełoży się także na pozytywne wyniki branży instalacyjno-grzewczej.

Rozwój produkcji sprzedanej przemysłu w poprzednich latach pokazuje poniższy wykres:

Źródło: eGospodarka wg. danych GUS

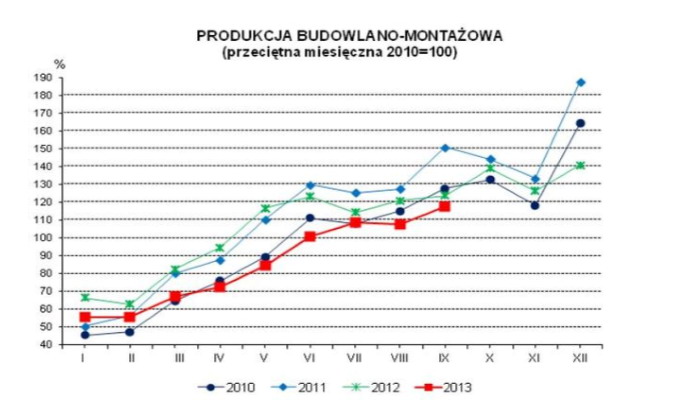

Ze wszystkich danych gospodarczych największe przełożenie na branżę instalacyjno- grzewczą ma produkcja budowlano-montażowa.

Według wstępnych danych podanych przez GUS, produkcja budowlano-montażowa, obejmująca roboty o charakterze inwestycyjnym i remontowym, zrealizowana na terenie kraju przez przedsiębiorstwa budowlane o liczbie pracujących powyżej 9 osób, była we wrześniu br. niższa o 4,8% niższa niż przed rokiem – dla porównania w czerwcu był to spadek 18,3% w porównaniu do czerwca 2012 roku, a w porównaniu z sierpniem, była już wyższa o 9,4%.

Po wyeliminowaniu wpływu czynników o charakterze sezonowym, czyli dni wolnych od pracy, produkcja budowlano-montażowa ukształtowała się na poziomie niższym o 6,7% niż we wrześniu ub. roku, a w porównaniu z sierpniem br. wzrosła o 0,3%.

W porównaniu do września 2012 spadek produkcji budowlano-montażowej odnotowano w podmiotach, których podstawowym rodzajem działalności jest wznoszenie budynków - o 7,8%, a w jednostkach zajmujących się głównie robotami budowlanymi specjalistycznymi w tym instalacyjnymi odnotowano wzrost o 4,1%.

Natomiast w porównaniu z sierpniem br. we wszystkich działach budownictwa zanotowano wzrost produkcji: w tym w jednostkach wykonujących roboty budowlane specjalistyczne - o 10,2%, a w realizujących głównie roboty budowlane związane ze wznoszeniem budynków o 3,2%.

Podsumowując, w pierwszych trzech kwartałach br. produkcja budowlano-montażowa była o 15,6% niższa niż w analogicznym okresie 2012 roku.

Tendencje w dynamice produkcji budowlano – montażowej w ostatnich trzech latach pokazuje poniższy wykres:

Źródło: eGospodarka na podstawie danych GUS

Szacuje się, że ceny produkcji budowlano-montażowej w czerwcu 2013 r. były o 0,1% niższe niż w poprzednim miesiącu oraz o 1,4% niższe niż w grudniu ub. roku i o 1,8% niższe niż we wrześniu 2012r. Jest normalne, że przy słabszym potencjale rynku, tempo wzrostu cen produkcji budowlanej maleje. Warte odnotowania jest, wzrosła produkcja wyrobów sanitarnych o 28,2% w okresie pierwszych trzech kwartałów 2013 roku. Po znacznych spadkach w pierwszym kwartale, także odrabia straty produkcja rur, przewodów z tworzyw sztucznych.

Na podstawie powyższych danych, szczególnie wrześniowych można jednak zaryzykować stwierdzenie, że budownictwo które nadal znajduje się w głębokim dołku zaczyna powoli zmieniać trendy na bardziej optymistyczne, chociaż do pełnego optymizmu jest jeszcze bardzo daleko. Należy przypomnieć, że udział Budownictwa w strukturze PKB w Polsce w 2012 roku wyniósł 6,6%. Niemniej jednak, od czerwca mamy tendencje lekko wzrastającą, co oznacza że spadki w porównaniu do poprzedniego okresu są coraz mniejsze.

Ważnym źródłem oceny sytuacji w poszczególnych branżach jest ocena tzw. ogólnego klimat koniunktury w przemyśle W 2Q2013 dały się zauważyć dalsze słabe oznaki poprawy koniunktury. Ogólny klimat koniunktury w przemyśle po trzech pierwszych kwartałach 2013 roku jest oceniany w dalszym ciągu lekko negatywnie, podobnie jak to miało miejsce po pierwszym półroczu , ale nieco lepiej niż w porównywalnym okresie w ostatnich trzech latach. Natomiast ogólny klimat koniunktury w budownictwie oceniany jest w październiku 2013 roku według opinii przedsiębiorców budowlanych nieco bardziej pesymistycznie niż we wrześniu (poprawę w październiku sygnalizowało 10% przedsiębiorstw a pogorszenie 28%. We wrześniu było to analogicznie 12% i 27%.

W III kwartale 2013 roku mieliśmy do czynienia także z konsekwentnym polepszaniem się nastojów konsumenckich co na pewno miało wpływ na wzrost obrotów w branży instalacyjno-grzewczej szczególnie we wrześniu. Jak podał GUS, październik był już czwartym z kolei miesiącem, w którym nastroje konsumenckie ulegały poprawie. Bieżący wskaźnik ufności konsumenckiej (BWUK), opisujący aktualne trendy w konsumpcji indywidualnej, wzrósł o 1,6 % i ukształtował się na poziomie -22,7. W odniesieniu do września najbardziej poprawiła się ocena dotycząca dokonywania ważnych zakupów.

Wzrost w tej grupie wyniósł 2,8 %. Wzrost nastąpił także w ocenie przyszłej sytuacji finansowej gospodarstw domowych i obecnej sytuacji ekonomicznej kraju i wyniósł 2,4%. Pogorszeniu uległy natomiast oceny przyszłej sytuacji ekonomicznej kraju gdzie spadek wyniósł 1,2 %. Porównując wynik do października 2012 roku, wartość BWUK jest wyższa o 9,4 %.

Po nieciekawym pod względem ilości ogłoszonych upadłości roku 2012, w pierwszych trzech kwartałach 2013 roku roku uspokoiła się nieco sytuacja w branży budowlanej. Liczba upadłości co prawda nadal rośnie, ale tempo wzrostu osłabło z 37 % po 3 kwartałach 2012 r. do 16 % w analogicznym okresie tego roku. Pomimo tego upadłości w budownictwie stanowią około 25% wszystkich ogłoszonych postanowień o upadłościach.

Problemy finansowe firm branży budowlanej dotknęły dostawców oraz firmy powiązane z ta branżą. Dał się zauważyć znaczny wzrost liczby postępowań upadłościowych dotyczących producentów materiałów budowlanych, jak również – ze względu na przerost mocy produkcyjnych – wśród producentów maszyn dla budownictwa. Główną przyczyną upadłości są utrzymujące się opóźnienia w płatnościach.

Jak podaje Coface, w ostatnich trzech miesiącach 2013 roku trend wzrostowy upadłości nadal może się utrzymać, a wynik na koniec roku może osiagnąć około 10% wzrostu. Według statystyk z września , po ok. 1/3 z upadłych firm, reprezentowały budownictwo ogólne i mieszkaniowe, budownictwo drogowe, mostów i infrastruktury (m.in. szynowej) oraz firmy wyspecjalizowane w pracach wykończeniowych, elektrycznych, wodociągowych i innych.

Pomimo pozytywnych symptomów zauważalnych w III kwartale 2013 roku, sytuacja w budownictwie w dalszym ciągu jest trudna. Liczba upadłości nadal ma tendencje wzrastającą i mimo spodziewanego ożywienia w najbliższych latach, firmy działające w branży budowlanej może czekać jeszcze trudna walka o przetrwanie. Znaczne ograniczenie inwestycji publicznych oraz redukcja inwestycji prywatnych, jakie miało miejsce w roku 2012 oraz w I kwartale 2013 w dalszym ciągu ma wpływ na obecna i przyszłą sytuację. Wiele firm ma problemy ze spłatą swoich zobowiązań zaciągniętych w tamtym czasie, a obecne symptomy ożywienia rynku budowlanego są jest zbyt słabe by mogły w namacalny sposób zmienić te sytuację.

Analizując liczbę ogłaszanych przetargów, jak podaje eGospodarka, branża budowlana znowu zaczęła odrabiać straty. Dane wskazują na wygasanie spadkowej tendencja w remontowo-budowlanych inwestycjach publicznych, jednak jakie os bardzo mocnego odbicia w tym segmencie nie należy się raczej w najbliższych miesiącach oczekiwać. Zestawienie kwartalne wskazuje na hamowanie negatywnych tendencji w sektorze budowlanym.

W trzecim kwartale 2013 roku ogłoszono o 6,7 % więcej postępowań dla zamówień publicznych z tego segmentu niż w III kwartale 2012 roku. To właśnie budownictwo znowu uplasowało się na pierwszym miejscu kwartalnych wzrostów liczonych rok do roku Przykładowo, w porównaniu z wrześniem 2012 wzrost liczby ogłaszanych postępowań przetargowych wystąpił w dwóch spośród analizowanych trzech kategorii – w tym najwyższy w przetargach na prace budowlano-remontowe i wyniósł 8,94%.

Dodatkowo, na wyraźną poprawę w segmencie budowlanym wskazuje analiza danych kwartalnych, w którym III kwartał bieżącego roku jest wyraźnie lepszy pod względem ilości ogłaszanych przetargów niż III kwartał 2012 roku. Oczywiście nadal wiele brakuje do wyników z roku 2010, należ jednak pamiętać, że rok 2010 był bardzo wyjątkowy, z uwagi na ogłaszanie przetargów związanymi z pracami przed Euro 2012.

Wprawdzie zestawienie obejmuje jedynie przetargi o wartościach średnich (czyli te, które należy zgłaszać jedynie do BZP), ale duży przyrost IIQ2013/IIIQ2012 pozwala na ostrożne przypuszczenie, że znaczny spadek w publicznych inwestycjach budowlanych powinien być wyhamowany. We wrześniu 2013 roku przetargi na prace budowlano-remontowe były najliczniejsze pod względem ilości.

W porównaiu do września 2012 najwięcej przybyło Ogłoszeń m.in na wykonawstwo podłóg i ścian, , roboty w zakresie instalacji elektrycznych, roboty w zakresie przygotowania terenu pod budowę i roboty ziemne, przygotowanie terenu pod budowę, instalowanie centralnego ogrzewania czy tynkowanie.

Na pozytywne zmiany w trendach w sektorze budowlanym wskazuje porównanie odpowiednich kwartałów roku bieżącego i ubiegłych. Analiza danych pokazuje, że w III kwartale 2013 roku porównując do III kwartału 2012 roku największe wzrosty (na poziomie 20 – 30 %) miały miejsce między innymi w zamówieniach na wykonywanie pokryć i konstrukcji dachowych, roboty w zakresie przygotowania terenu pod budowę i roboty ziemne, przygotowanie terenu pod budowę, tynkowanie, roboty w zakresie okablowania oraz instalacji elektrycznych, pokrywanie podłóg i ścian, roboty wykończeniowe w zakresie obiektów budowlanych, roboty budowlane w zakresie układania chodników i asfaltowania oraz roboty drogowe.

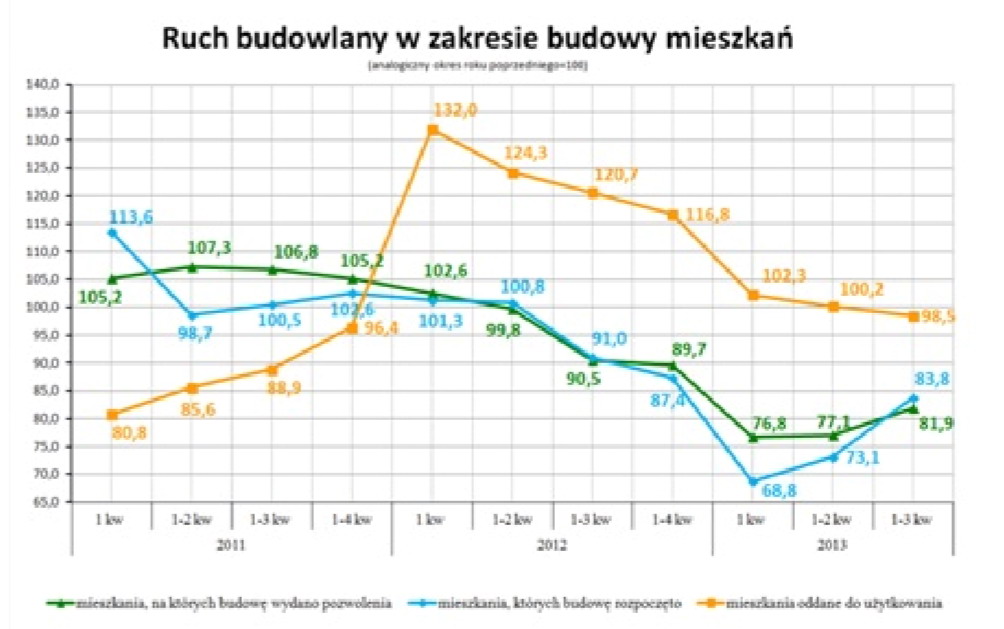

Istotnym czynnikiem mającym wpływ na wyniki branży instalacyjno-grzewczej, jest rozwój budownictwa mieszkaniowego. W opublikowanej przez GUS informacji dotyczącej wstępnych danych budownictwa mieszkaniowego za okres styczeń - wrzesień 2013 roku uwagę zwracają dwa ważne symptomy.

Aktywność gospodarcza inwestorów na krajowym rynku mieszkaniowym wciąż pozostaje w dalszym ciągu na wyraźnie niższym poziomie niż w latach poprzednich. Jednak z drugiej strony można zaobserwować stałą poprawę wskaźników aktywności od samego początku roku do końca września. Tutaj tendencje z ostatniego roku nie były najlepsze, biorąc pod uwagę ilość wydawanych pozwoleń na budowę i liczne rozpoczynanych budów. Niemniej jednak, ostatnie miesiące przyniosły stabilizację liczby oddawanych do użytkowania mieszkań w skali roku.

Ta stabilizacja jest zasługą przede wszystkim inwestorów indywidualnych, którzy z miesiąca na miesiąc oddają nieznacznie, ale jednak coraz więcej inwestycji, podczas gdy w przypadku firm deweloperskich dynamika w tym zakresie jest mniejsza.

Według danych opublikowanych przez GUS, w okresie styczeń-wrzesień 2013 r. oddano do użytku 103,2 tyś. mieszkań, co oznacza spadek o 1,5% niż w porównywalnym okresie 2012 r ( wtedy był wzrost o 20,7%). i o 18,9% więcej niż w 2011 roku.

Największy udział w przyroście nowododawanych mieszkań mieli inwestorzy indywidualni którzy z udziałem 57,9% wybudowali o 4,6% więcej mieszkań niż w analogicznym okresie poprzedniego roku.

Deweloperzy oddali o 8,3% mniej mieszkań w pierwszych trzech kwartałach 2013 roku w porównaniu do analogicznego okresu 2013r. kiedy zanotowano wzrost aż o 41,5% i osiągnęli udział 37,3% w ilości wszystkich oddanych mieszkań w okresie I-IX 2013 roku.

Dalej, spółdzielnie mieszkaniowe oddały 11,9% mieszkań mniej niż rok wcześniej, a pozostali inwestorzy, tzn. budownictwo komunalne, społeczne, czynszowe i zakładowe oddali do użytku 13,9% mieszkań mniej niż w okresie I - IX 2012 roku.

Źródło: GUS

Uspokaja się też sytuacja pod względem rozpoczynany inwestycji oraz wydawanych pozwoleń na budowę. Aczkolwiek w dalszym ciągu notuje się spadki, które z pewnością będą miały negatywny wpływ na potencjał rynku instalacyjno-grzewczego w najbliższym roku. Łącznie, w pierwszych trzech kwartałach 2013 roku rozpoczęto budowę prawie 98 tys. mieszkań, czyli o 16,2 % mniej niż w pierwszych trzech kwartałach 2012 roku.

Dynamika spadku lekko wyhamowała w II kwartale i spadki są coraz mniejsze w III kwartale. Liczba rozpoczynanych budów zmalała zarówno w przypadku inwestorów indywidualnych (spadek o 11,7%.), jak i w przypadku deweloperów (spadek o 21,1 %.). Dynamika spadku utrzymuje się w tej grupie inwestorów już na dużo mniejszym poziomie w porównaniu do II kwartału , ale rośnie już w takim tempie jak w ostatnich miesiącach.

Można nawet mówić o pewnym pozytywnym odbiciu w ciągu ostatnich miesięcy. W przypadku spółdzielni, ten spadek wyniósł w okresie I-IX 2013 roku 44,3%. Spadek rozpoczynanych budów o 24,7% odnotowano także w grupie inwestorów pozostałych. Także w dalszym ciągu nieciekawie przedstawia się sytuacja w obszarze ilości wydawanych pozwoleń na budowę mieszkań, chociaż także w tym zakresie można zauważyć pozytywne sygnały.

Tutaj dynamika spadków najbardziej zmalała. W pierwszych trzech kwartałach 2013 roku ta liczba wyniosła ponad 104,7 tys. co oznacza 18,1% mniej wydanych pozwoleń na budowę niż analogicznym czasie 2012 roku. W grupie inwestorów indywidualnych, którzy wystąpili o pozwolenie na budowę dla 59,7 tyś. mieszkań, spadek wyniósł o 13,9% , a w wypadku mieszkań budowanych przez deweloperów ilość pozwoleń na budowę spadła o 24,6% i osiągnęła nieco ponad 41,2 tyś pozwoleń na budowę mieszkań.

W wypadku spółdzielni mieszkaniowych, ten spadek osiągnął 37,6% co wskazuje na lekkie dalsze wyhamowywanie tendencji spadkowych. Znowu zwiększyła się ilość wydawanych pozwoleń na budowę w grupie pozostałych inwestorów, tj. mieszkania komunalne, społeczne czynszowe i zakładowe, do 2994 w I –IX bieżącego roku, co oznacza wzrost o 18,6% z porównaniu do analogicznego okresu 2012 roku.

Rozkład regionalny rozwoju budownictwa mieszkaniowego na terenie Polski wygląda następująco. W I pierwszych trzech miesiącach 2013 r. w 5 województwach odnotowano wzrost liczby mieszkań oddanych do użytkowania. Największy wzrost dał się zauważyć w województwie dolnośląskim – o 17,9 %, dalej w śląskim – o 15,6 % i opolskim, gdzie oddano o 12,4% więcej mieszkań niż przed rokiem.

W mazowieckim tym razem oddano już o 5,1% mniej mieszkań niż w analogicznym okresie poprzedniego roku. Spadki odnotowano także w pozostałych województwach, w tym największy w woj. zachodniopomorskim o 21,6%, warmińsko-mazurskim o 15,4% oraz świętokrzyskim o 15,3%.

W pierwszych trzech kwartałach 2013 r. spadek liczby mieszkań, na realizację których wydano pozwolenia odnotowano we wszystkich województwach, w tym największy w warmińsko-mazurskim – o 38,3%, dalej lubelskim – o 33 %, lubuskim – o 30,1%, i mazowieckim – o 13,8% niż w o podobnym okresie w 2012 roku.

Spadek liczby mieszkań, których budowę rozpoczęto w okresie styczeń-wrzesień 2013 r. odnotowano w piętnastu województwach, w tym największy: w wielkopolskim – o 36,2%, dalej warmińsko- mazurskim i lubuskim – o 27,5% oraz mazowieckim o 16,6%. Wzrost liczby nowych budów zanotowano jedynie w woj. świętokrzyskim i wyniósł on 2,1%.

Porównując podane wyniki z wynikami po II kwartale 2013 roku można zauważyć że wszędzie spadki były niższe, co może świadczyć o tym, że sytuacja w budownictwie mieszkaniowym idzie w kierunku stabilizacji.

W branży instalacyjno-grzewczej panowała nadzieja, ze po kiepskim pod względem uzyskanych wyników I i II kwartale 2013 roku, trzeci kwartał raczej nie pozwoli na odrobienie strat i pewną stabilizację w działaniach. Na szczęście, od czerwca rozwój sytuacji na rynku instalacyjno-grzewczym dał nadzieję, że uda się odrobić przynajmniej część wcześniejszych strat.

Już od początku lipce dał się zaznaczyć zwiększony ruch obrotowy w branży, zarówno po stronie producentów, jak tez dystrybutorów urządzeń grzewczych. Osiągnięciu dobrych wyników w III kwartale, nawet nie przeszkodziła specjalnie tradycyjna kanikuła w sierpniu, ponieważ zdaniem uczestników rynku, szczyt sezonu nastąpił we wrześniu.

Wyniki osiągnięte w tym miesiącu były często wyższe niż we wrześniu 2012 roku, ale czy to wystarczy do powtórzenia wyników sprzedaży z 2012 roku, okaże się dopiero po IV kwartale. Warto dodać, że odniesienie do września 2012 jest obciążone faktem, że już wtedy mieliśmy do czynienia ze spowolnienie sprzedaży na rynku instalacyjno-grzewczym. Dało się zauważyć uspokojenie w sferze płatnościowej w branży.

Kilka bankructw, które miały miejsce w ostatnim roku było dobra lekcja dla całej branży i jak się wydaje, zaostrzenie dyscypliny płatnościowej nawet kosztem części obrotu, pozwoliło nieco uzdrowić sytuację. Obecnie trudno jest znaleźć dystrybutora, który realizowałby niepewne transakcje bez zabezpieczenia finansowego.

W dalszym ciągu miała miejsce ostra walka cenowa, chociaż niektórzy z dostawców zdecydowali się na lekkie podwyżki cen. Dało się zaobserwować znaczne ożywienie ze strony klientów indywidualnych i firm instalacyjnych. Jednak w dalszym ciągu propaganda kryzysu powoduje, że część inwestorów, których sytuacja finansowa pozwoliłaby na zakup droższych, bardzie zawansowanych urządzeń, zostawia te decyzje na „koniec kryzysu” i zadowala się przejściowo urządzeniami z niższej półki cenowej. Z pewnością na ożywienie maja wpływ pozytywne dane pochodzące zarówno z polskiej gospodarki, jak i z sytuacj makroekonomicznej całej Unii Europejskiej.

Pompy ciepła: tradycyjnie już w dalszym ciągu praktycznie wszyscy byli zgodni co do tego, że ta grupa produktowa ma się dobrze jak na ogólna sytuacje na rynku. Niemniej jednak, można było spotkać głosy mówiące zarówno o wzrostach sprzedaży pomp ciepła rok do roku na poziome 10%, ale też były głosy o stagnacji bądź nawet pewnych spadkach sprzedaży niektórych typów pomp ciepła na poziomie 8-10%.

W dalszym ciągu daje się zauważyć wzrastające zainteresowanie pompami powietrznymi. W kontekście zaistniałej sytuacji rynkowej, można przyjąć, że Rynek pomp ciepła wydaje się być stabilny, pomimo braku praktycznego wsparcia finansowego dla tego typu instalacji.

Pewne nadzieje budzi planowane wprowadzenie przez NFŚiGW programu wsparcia dla energetyki rozproszonej „Prosument” który obejmowałby tez pompy ciepła. Obecnie trwają konsultacje społeczne dotyczące kształtu i zasad tego programu prowadzonego przez NFOŚiGW.

Kolektory słoneczne: Po bardzo kiepskim II kwartale 2013 roku, oczekiwano że w III kwartale nastąpi odrobienie strat. Wzrosty nastąpiły, ale nie w takim stopniu, w jakim by sobie życzyli producenci. Zaistniały duże rozbieżności co do oceny wzrostów tego segmentu rynku. Większość opinii wskazywało na spadek sprzedaży kolektorów.

Należy podkreślić, że główny sezon sprzedaży kolektorów przypada na pierwszą połowę roku, czyli okres kiedy miały miejsce duże spadki sprzedaży W dalszym ciągu jest duże zainteresowanie wykorzystaniem programu dopłat do kredytów NFOŚiGW który się już kończy. Od 1 października NFOŚiGW zaproponował zmiany w parametrach kolektorów będących przedmiotem dofinansowania.

SPIUG skierował do NFOŚiGW propozycję zmian tych zasad na takie, które nie preferowałyby jakiejkolwiek technologii wykonania kolektorów. Daje się słyszeć także opinie, ze produkowane w Polsce kolektory z chińskich komponentów zdobywają coraz większy udział w rynku, dzięki niskiej cenie, ale za która nie idzie najwyższa jakość. Ogólnie panuje opina, że w 2013 roku może dojść do spadków sprzedaży kolektorów słonecznych o ok. 10-15%

Kotły gazowe wiszące: Praktycznie wszyscy rozmówcy wskazywali na spadkową tendencję dla kotłów konwencjonalnych, na rzecz kotłów kondensacyjnych. Spadki miałby sięgać ok. 8-10% chociaż nie brakowało opinii wskazujących na większe spadki. Warto tutaj zwrócić uwagę na rozporządzenie KE ws . ekodesignu, który jednoznacznie eliminuje ze sprzedaży szereg kotłów konwencjonalnych już w 2015 roku.

Dystrybutorzy wskazują, że kotły konwencjonalne to w większości rynek wymian, co wskazuje na rozwój rynku w kierunku podobnym do gazowych przepływowych podgrzewaczy do wody.

Praktycznie prawie wszyscy wskazywali na ość znaczne wzrosty sprzedaży wiszących kotłów kondensacyjnych. Rozpiętość szacunku wzrostu wahała się od oceny stabilnej nawet do wzrostów 20%. Można realnie przyjąć wart na poziomie 10-15%. Według ocen graczy rynkowych, na koniec 2013 roku można się liczyć ze spadkiem rocznej sprzedaży kotłów na poziomie do 10%.

Przepływowe podgrzewacze do wody: w porównaniu do III kwartału 2012 roku, sytuacja w tej grupie towarowej się ustabilizował i można przyjąć, że poziom sprzedaży jest lekko poniżej poziomu zeszłego roku w 3Q2013 i spadek nieco powyżej 10% w perspektywie pierwszego półrocza, co jest odzwierciedleniem tendencji w tej grupie produktowej.

Gazowe kotły stojące: w III kwartale 2013 roku, opinie co do rozwoju tego rynku były podzielone. Praktycznie po równo wskazywano zarówno na spadki, jak i wzrosty w tej grupie produktowej. Dlatego można przyjąć że ogólnie sytuacja była stabilna, ze wskazaniem spadków rzędu 10-12% dla gzowych kotłów konwencjonalnych , jak też wzrosty rzędu 9-10% w wypadku kotłów kondensacyjnych.

W grupie kotłów na paliwa stałe większość opinii wskazywała na stabilność sprzedaży, ale było tez kilka uwag o spadkach rzędu nawet pow. 20%. W grupie tzw. „lodówek” zanotowano lekkie spadki rzędu 5-10%

Grzejniki: Większość rozmówców było zgodnych, co do zmniejszenia poziomu spadków sprzedaży grzejników stalowych, ale także już i aluminiowych. Nie brakowało jednak opinii o wzrostach w tej grupie produktowej w III kwartale o 5-9%, ale głównie za sprawą grzejników aluminiowych.

Tendencja spadkowa utrzymuje się na rzecz ogrzewania podłogowego i ściennego. Według ocen respondentów, spadki w całym 2013 roku mogą osiągnąć poziom ok. 10% co jest efektem mniejszej liczby inwestycji, gdzie można je zamontować oraz konsekwentnie wzrastająca rolą ogrzewania podłogowego w nowych inwestycjach.

Inne produkty: sytuacja w innych elementach instalacji grzewczych wydaje się stabilna. Wyniki notowane były od poziomu 3% spadków po 7% wzrosty.

Wyniki osiągnięte przez firmy instalacyjno-grzewcze w III kwartale, a szczególności we wrześniu tchnęły nieco optymizmu w branżę. Nawet jeżeli nie zostały osiągnięte obroty na poziomie zeszłego roku, to na pewno wyhamowana została tendencja spadkowa. Nie było rzadkością osiągnięcie wyników sprzedaży wyższych o 10 – 20% w porównaniu do zeszłego roku. Pozwoliło to na zredukowanie strat w obrocie które narosły w pierwszym półroczu. Nadal większość rozmówców wyrażały obawę, czy uda się osiągnąć obrót z 2012 roku.

Warto przypomnieć, że podsumowując 2012 rok, SPIUG zwracał uwagę na ostrożne planowanie budżetów sprzedaży dla 2013 roku.

Wskazywaliśmy m.in. że osiągniecie poziomu obrotów zeszłego roku może być realne, ale niełatwe, natomiast jednocyfrowy przyrost należało będzie traktować już jako sukces. Uwagę zwraca wyhamowanie tempa wzrostu sprzedaży kolektorów słonecznych. Być może takie wrażenie wynika z większego udziału tzw. rozproszonych producentów, których argumentem sprzedaży jest przede wszystkim niska cena, jak ma to miejsce np. w wypadku kotłów na paliwa stałe.

Cieszyć może względnie niezła sytuacja i rozwój sprzedaży nowoczesnych kotłów gazowych, co w świetle wejścia na początku września Rozporządzenia KE w sprawie ecodesignu dla LOT 1 i LOT2 ( kotły podgrzewacze do wody) jest wskazane, aby rynek instalacyjno-grzewczy w Polsce nie doznał w 2015 roku szoku. Pewne nadzieje budzi planowany system wsparcia Prosument przygotowywany przez NFOŚiGW. Jest to o tyle ważne, że kończy się właśnie program wsparcia dla kolektorów słonecznych. Ten program może wygasnąć już nawet w pierwszej połowie 2014 roku wraz z wyczerpaniem się środków. Liczymy także na wydzielenie z programu Prosument dofinansowań dla instalacji mikrokogeneracyjnych i kondensacyjnych opartych na gazie, ponieważ wrzucenie ich do jednego worka razem z OZE nie jest rozwiązaniem zbyt szczęśliwym.

Pewna optymistyczną jaskółką jest przełamanie trendu spadkowego w budownictwie mieszkaniowym, które jest głównym odbiorca towarów i usług w branży instalacyjno-grzewczej. Oczywiście wyniki ni wskazują na jakiś przełom, ale pojawiło się wyraźne światełko w tunelu, którego pozytywny efekt będziemy mogli zaobserwować już za jakieś 2 lata.

Tradycyjnie już inwestorzy indywidualni oddali do użytku prawie 60 tys. mieszkań, ale także jako jedyni ze wszystkich kategorii inwestorów wykazali prawie 5% wzrostu w porównaniu do poprzedniego roku. Natomiast deweloperzy w tym okresie oddali do użytku o ponad jedną trzecia mieszkań mniej, co oznacza ponad spadek o ponad 8% w stosunku do analogicznego okresu w 2012 roku. W przypadku rozpoczętych budów przez deweloperów, w dalszym ciągu kontynuowane były stopniowe wzrosty z poprzednich miesięcy. Liczba budów rozpoczętych nie wzrosła w bardzo widoczny sposób w stosunku do sierpnia, jednak porównując wyniki do września ubiegłego roku wzrost nastąpił o ponad 20%.

Ponieważ taka sytuacja powtarza się kolejny miesiąc z rzędu, można wnioskować, że deweloperzy znowu coraz śmielej inwestują w nowe obiekty.

Czynnikiem negatywnym dla rozwoju budownictwa mieszkaniowego w ostatnim roku, był konsekwentny spadek ilości wydawanych deweloperom pozwoleń na budowę. Dlatego też wrześniowy wynik na poziomie 5835 wydanych pozwoleń, oznaczający wzrost w stosunku do sierpnia o 36,6 %. oraz w skali rocznej o 27,9 % można odebrać jako bardzo pozytywny. Być może jest to najważniejszy zmiana trendu z negatywnego na pozytywny w tegorocznych statystykach dotyczących budownictwa mieszkaniowego.

Dzięki temu, opublikowane wstępne wyniki ogłoszone przez GUS dotyczące budownictwa mieszkaniowego w okresie I-III 2013, można zaryzykować stwierdzenie o wyraźnych symptomach polepszenia sytuacji w tej branży. Jeżeli statystyki dotyczące przede wszystkim ilości rozpoczętych budów oraz nowych pozwoleń na budowę następnych miesiącach będą wykazywać dalszy systematyczny wzrost , już w pierwszej połowie 2014 roku rynek będzie widać oznaki przejścia budownictwa mieszkaniowego z fazy spowolnienia do fazy cyklicznego ożywienia, co odbije się pozytywnie na wynikach branży instalacyjno-grzewczej.

Raporty dotyczące oceny kwartalnej rynku instalacyjno-grzewczego będą dostępne na stronach internetowych Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych (SPIUG): www.spiug.pl

Opracował: Janusz Starościk

Prezes Zarządu SPIUG

Warszawa, 04.11.2013

|

Autor artykułu:

Planergia |

Planergia to zespół doświadczonych konsultantów i analityków posiadających duże doświadczenie w pozyskiwaniu finansowania ze środków pomocowych UE oraz opracowywaniu dokumentów strategicznych. Kilkaset projektów o wartości ponad 1,5 mld zł to nasza wizytówka.

Planergia to także dopracowane eko-kampanie, akcje edukacyjne i informacyjne, które planujemy, organizujemy, realizujemy i skutecznie promujemy.